Główny Urząd Statystyczny zaprezentował dane na temat koniunktury w przetwórstwie przemysłowym, budownictwie, handlu i usługach w sierpniu br. Dane zaprezentowano w podziale na 8 obszarów: przetwórstwo przemysłowe, budownictwo, handel hurtowy, handel detaliczny, transport i gospodarkę magazynową, zakwaterowanie i gastronomię, informację i komunikację oraz finanse i ubezpieczenia.

W stosunku do poprzedniego miesiąca wskaźnik ogólnego klimatu koniunktury w ujęciu miesięcznym (według danych niewyrównanych sezonowo) poprawił się w 4 analizowanych branżach, pogorszył w 3 a w jednej pozostał bez zmian. Największy wzrost m/m zaobserwowano przetwórstwie przemysłowym a największy spadek w zakwaterowaniu i gastronomii.

W porównaniu do sierpnia ub.r., wskaźnik koniunktury poprawił się we wszystkich rodzajach działalności. Największy wzrost (z 9,2 do 18,8) zaobserwowano w finansach i ubezpieczeniach.

Informacja i komunikacja oraz finanse i ubezpieczenia pozostają jedynymi branżami, w których notowany jest dodatni wskaźnik koniunktury.

W sierpniu 2023 roku wskaźnik koniunktury (niewyrównany sezonowo) dla poszczególnych obszarów gospodarki wyglądał następująco:

- przetwórstwo przemysłowe – wskaźnik koniunktury (minus 12,0) jest lepszy niż przed miesiącem (minus 14,0) i lepszy niż przed rokiem (minus 15,2).

- budownictwo – wskaźnik (minus 8,0) jest gorszy niż przed miesiącem (minus 7,9) ale lepszy niż przed rokiem (minus 15,3).

- handel hurtowy – wskaźnik (minus 1,4) jest lepszy niż przed miesiącem (minus 1,8) i lepszy niż przed rokiem (minus 7,0).

- handel detaliczny – wskaźnik (minus 2,9) jest gorszy niż w ubiegłym miesiącu (minus 2,3) ale wyższy niż rok temu (minus 8,1).

- transport i gospodarka magazynowa – wskaźnik (minus 3,1) jest lepszy niż w lipcu (minus 3,8) i lepszy niż przed rokiem (minus 6,3)

- zakwaterowanie i gastronomia – wskaźnik (minus 4,1) jest gorszy niż przed miesiącem (minus 1,5) ale lepszy niż przed rokiem (minus 4,9).

- informacja i komunikacja – wskaźnik (13,1) jest lepszy niż przed miesiącem (11,2) i lepszy niż przed rokiem (11,8)

- finanse i ubezpieczenia – wskaźnik (18,8) pozostał na tym samym poziomie co przed miesiącem i jest lepszy niż przed rokiem (9,2)

Wskaźnik ogólnego klimatu koniunktury według rodzaju działalności

wskaźnik niewyrównany sezonowo (NSA)

Plany inwestycyjne oraz wpływ wojny na Ukrainie

Główny Urząd Statystyczny przedstawił w sierpniu br. wyniki pogłębionych badań na temat przewidywań przedsiębiorców z 6 branż dotyczących inwestycji oraz wpływu wojny na Ukrainie na działalność.

Inwestycje

W sierpniowej ankiecie zapytano przedsiębiorców o przewidywania dotyczące poziomu tegorocznych inwestycji (w stosunku do poziomu z ubiegłego roku). We wszystkich branżach największy odsetek firm deklarował utrzymanie poziomu inwestycji (w tym m.in. 55,8% firm zajmujących się handlem detalicznym, 55,7% handlem hurtowym oraz 55,0% firm zajmujących się transportem i gospodarką magazynową). Wciąż jednak duże grono firm deklaruje spadek inwestycji (znaczny lub nieznaczny) – w tym gronie znajduje się 39,0% firm budowlanych, 35,9% przetwórczych czy 33,6% firm z branży zakwaterowania i gastronomii).

Największy odsetek przedsiębiorstw, które deklarują wzrost inwestycji, odnotowano w przetwórstwie przemysłowym (22,2%)

Najczęściej wskazywanym we wszystkich branżach (poza transportową, inwestującą przede wszystkim w środki transportu) przedmiotem inwestycji są maszyny, urządzenia i narzędzia.

Wśród największych barier inwestycyjnych najczęściej wskazywana jest inflacja oraz wysokie koszty realizacji.

Wpływ wojny na Ukrainie

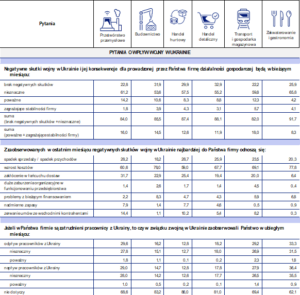

Ankieta GUS objęła również kwestie dotyczące wpływu wojny na Ukrainie na działalność przedsiębiorców. Największy odsetek ankietowanych we wszystkich 6 obszarach deklaruje, że skutki te są nieznaczne (m.in. 65,8% firm z branży zakwaterowania i gastronomii czy 61,2% firm przetwórczych). Jako poważne lub zagrażające stabilności firmy, skutki te określa m.in. 18,0% firm z branży transportowej i magazynowej, 16,0% przedsiębiorstw reprezentujących przetwórstwo przemysłowe czy też 14,5% firm budowlanych). Z kolei na brak negatywnych skutków zwraca uwagę m.in. 32,9% firm z handlu detalicznego, 31,9% firm budowlanych, 29,9% firm zajmujących się handlem hurtowym.

We wszystkich branżach najczęściej wskazywanym negatywnym skutkiem sytuacji na Ukrainie jest wzrost kosztów, zakłócenie łańcucha dostaw oraz spadek sprzedaży.

W ankiecie przedsiębiorcy wyrazili również opinię na temat wpływu wojny na sferę zatrudnienia (odpływu i napływu pracowników). W sierpniowej ankiecie GUS branżami, w których największy odsetek firm deklarował odpływ pracowników (poważny albo nieznaczny) były: zakwaterowanie i gastronomia (33,3%), przetwórstwo przemysłowe (29,6%) oraz transport i gospodarka magazynowa (29,2%). Z kolei napływ (głównie nieznaczny) pracowników z Ukrainy deklarują najczęściej przedstawiciele branży zakwaterowania i gastronomii (36,4% ankietowanych).