Narodowy Bank Polski zaprezentował bilans płatniczy w czerwcu 2022

W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt na poziomie -1 468 mln EUR wobec deficytu z maja sięgającego -1 485 mln EUR oraz deficytu sprzed roku na poziomie -464 mln EUR. Czerwcowy deficyt okazał zdecydowanie płytszy niż średnia z prognoz rynkowych.

Ujemne saldo obrotów bieżących w czerwcu było pochodną deficytów w: wymianie towarowej (-849 mln EUR wobec deficytu z maja w wysokości -1 157 mln EUR), dochodach pierwotnych (-2 460 mln EUR wobec deficytu z maja na poziomie -2 176 mln EUR) oraz w dochodach wtórnych (-1 039 mln EUR, wobec deficytu z maja w wysokości -619 mln EUR). Skalę deficytu ograniczało dodatnie saldo w wymianie usług (2 880 mln EUR wobec 2 467 mln EUR w maju).

Bardzo dobrze prezentował się eksport. Nie nastąpiła bowiem w jego przypadku głęboka korekta po wysokim maju. Maj często przynosi duże sezonowe zmniejszenie aktywności w wymianie międzynarodowej. W tym roku maj przyniósł istotny wzrost, rodząc przypuszczenie o potencjalnym przyspieszeniu części dostaw z czerwca. W czerwcu sprzedaż zmniejszyła się, ale jedynie umiarkowanie. Wypada podkreślić, że sprzedaż z maja i czerwca prezentuje się bardzo dobrze – zwłaszcza na tle odnotowanych za te miesiące wyników przemysłu i obrotów handlu hurtowego.

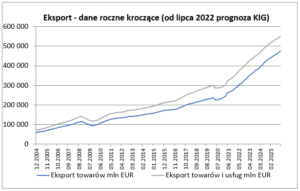

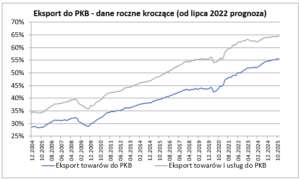

Eksport towarów wynosząc w czerwcu 28 078 mln EUR był niższy od majowego o 0,8%, okazał się też o 25,8% wyższy niż przed rokiem (w maju roczna dynamika eksportu była na poziomie 27,2%). Poziom eksportu w czerwcu był wyższy od średnio oczekiwanego przez rynek oraz od naszej prognozy. Na wyniki eksportu mniej już wpływają efekty napaści Rosji na Ukrainę – patrz wstrzymanie wysyłek towarów na wschód i perturbacje w łańcuchach dostaw. Po czerwcu suma eksportu z ostatnich 12 miesięcy sięgnęła 304,8 mld EUR co stanowiło odpowiednik 50,0% PKB. Import towarów w czerwcu w kwocie 28 925 mln EUR był o 1,8% niższy od notowanego w maju i równocześnie o 31,5% wyższy niż przed rokiem (w maju roczna dynamika importu była na poziomie 36,4%). Wyniki importu okazały się wyższe do prognozowanych średnio przez rynek i nieco niższe od naszej prognozy. Trzeba pamiętać, iż wyniki importu bardzo mocno podbijane były wysokimi cenami surowców.

Eksport usług w czerwcu wyniósł 6 671 mln EUR wobec 6 249 mln EUR w maju. Import usług wyniósł w czerwcu 3 791 mln EUR wobec 3 782 mln EUR w maju. Eksport usług był o 17,1% wyższy niż przed rokiem, import usług zaś o 19,0%.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po czerwcu okazało się ujemne i wyniosło -23 955 mln EUR, co stanowiło odpowiednik -3,93% PKB Polski. Po maju saldo obrotów bieżących było ujemne i wyniosło -22 951 mln EUR, tj. -3,80% PKB Polski. Najbliższe miesiące przyniosą dalszy wzrost deficytu w obrotach bieżących w ujęciu rocznym kroczącym z lokalnym maksimum w przełomie lata i jesieni na poziomie około 27 – 28 mld EUR blisko poziomu 4,4% PKB.

Czerwiec przyniósł napływ inwestycji bezpośrednich sięgający 1 741 mln EUR (wobec napływu z maja na poziomie 442 mln EUR i napływu z czerwca 2021 roku w kwocie 659 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 150 mln EUR (wobec ich napływu z maja na poziomie 3 366 mln EUR i napływu sprzed roku na poziomie 690 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 35,81 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 1,64 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 37,44 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był deficyt w obrotach bieżących (-23,96 mld EUR).

Wyniki samego czerwca prezentują dobrze. Deficyt obrotów bieżących okazał się umiarkowany, wyraźnie mniejszy niż oczekiwano i mniejszy niż w szczególnie trudnym okresie tj. od lutego do kwietnia. Cieszy spadek deficytu w wymianie handlowej i wzrost nadwyżki w wymianie usług. Część deficytu (wypłaty zysków inwestorów zagranicznych ukazywana w pozycji dochody pierwotne), miała równoległą kompensatę w napływie kapitału bezpośredniego (reinwestowana część dywidendy).

Dane analizowane w perspektywie średnioterminowej prezentują się zadowalająco – główne ze względu na wysoki napływ kapitału bezpośredniego i powrót do napływu kapitału portfelowego. Łącznie są one wyraźnie wyższe niż deficyt w obrotach bieżących. Niepokoi jednak w aktualnych danych pogłębianie się deficytu w obrotach bieżących.