Szanowni Państwo, poprzednia moja publikacja, pomimo iż merytoryczna, była dość ogólna.

Pozwólcie zatem, że tym razem przedstawię rzeczywisty case study.

Sytuacja miała miejsce podczas zakończonych niedawno wakacji i dotyczyła bezpośrednio mnie.

Po tym jak sprawca kolizji, posiadający ubezpieczenie OC p.p.m. w ERGO HESTIA, wyrządził szkodę na moim pojeździe, doświadczyłem na własnej skórze tego, przez co kilkadziesiąt Polaków musi przechodzić każdego dnia.

Ponieważ szkoda była dość znaczna i wykluczała samochód z bezpiecznego użytkowania, pojazd zastępczy na koszt ubezpieczyciela sprawcy należał mi się od momentu powstania szkody.

Będąc świadom swoich praw i obowiązków, już przy zgłaszaniu szkody, przekazałem na infolinii ubezpieczyciela, iż auto zastępcze jest mi niezbędne, bez potrzeby szczegółowego uzasadniania.

Prawie że automatycznie otrzymałem informację zwrotną abym o samochód zastępczy się nie martwił, gdyż ów ubezpieczyciel posiada umowy z renomowanymi wypożyczalniami samochodów, które zapewniają wynajem pojazdów zastępczych we wzorowym stanie technicznym i wizualnym.

Dodałem, iż pojazd, który został uszkodzony, pełnił dla mnie nie tylko rolę komfortowego środka transportu, ale także posiadał walory reprezentacyjne, niezbędne w moim zawodzie.

Było to szczerą prawdą, gdyż auto niemieckiego producenta – rocznik bieżący, którego nazwa składa się z trzech liter, poza tym, iż posiadało bogate wyposażenie, cechowało się ponadprzeciętnymi walorami wizualnymi, które częściowo utraciło właśnie w skutek szkody.

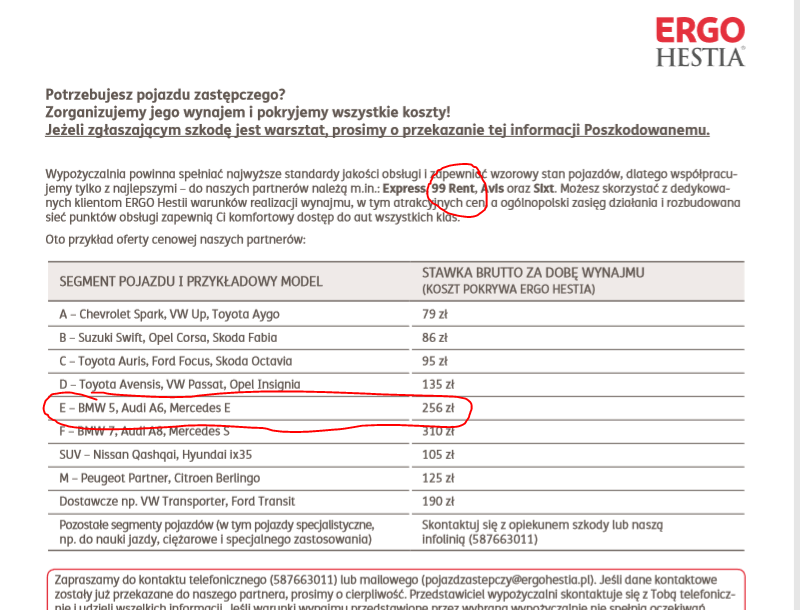

Ponownie zostałem uspokojony, iż moje dotychczasowe standardy mobilności zostaną utrzymane oraz przekazano mi, że mój samochód jest w segmencie E i taki zostanie mi zapewniony.

Bezpośrednio, w ślad za poprzednią informacją, zostałem poinformowany, iż w przypadku skorzystania z oferty wolnorynkowej, koszty najmu pojazdu zastępczego w segmencie E zostaną zweryfikowane do stawki 256 zł brutto per doba.

Dla swoich potrzeb, ubezpieczyciel pozyskał ode mnie adres mailowy, na który wysłano mi niezwłocznie potwierdzenie „oferty” wynajmu za pośrednictwem ubezpieczyciela.

Owe pismo załączam poniżej w najistotniejszym fragmencie.

Będąc w pełni poinformowany, uświadomiony i ostrzeżony przed ewentualnymi konsekwencjami skorzystania z wypożyczalni samochodów niewspółpracującej z ubezpieczycielem, postanowiłem przyjąć postawę spolegliwą, poddając się wersji przedstawionej przez ubezpieczyciela.

Nie przedłużając, po kontakcie z jedną z wymienionych w piśmie od ubezpieczyciela, wypożyczalni samochodów o nazwie składającej się z dwóch cyfr, wszystko wydawało się bardzo rzeczywiste.

Wspomniana wypożyczalnia samochodów, co prawda nie dysponowała pojazdem klasy E, w mojej okolicy, natomiast zaproponowała mi auto w segmencie SUV, które spełniało moje tymczasowe oczekiwania. Byłem również bardzo mile zaskoczony, gdy owa wypożyczalnia, po kilku dniach użytkowania SUVa, wywiązała się z deklaracji podmiany pojazdu na adekwatny do klasy mojego, uszkodzonego.

Nie chcę tu stosować kryptoreklamy, natomiast uczciwie muszę przyznać, iż wypożyczalnia wskazana przez ubezpieczyciela, wywiązała się wzorowo ze swoich zobowiązań i musiałbym być ogromnym malkontentem, aby znaleźć faktyczny powód, aby do czegokolwiek mieć zastrzeżenia.

Znając rynek i jego realia, muszę przyznać, iż ten konkretny ubezpieczyciel, we współpracy z wymienioną wypożyczalnią, zapewnili mi pojazd zastępczy, klasy adekwatnej do uszkodzonego, na cały okres likwidacji szkody.

Podkreślam fakt mojego pełnego zadowolenia z usługi najmu pojazdu zastępczego, zorganizowanego za pośrednictwem ubezpieczyciela, gdyż jak powszechnie wiadomo, jest to zdecydowanie wyjątek niż reguła.

Naprawa mojego auta się zakończyła, odbierając je z ASO, oddałem jednocześnie auto zastępcze.

I w tym momencie można by było ogłosić HAPPY END, nawet Golis nie ma się do czego przyczepić.

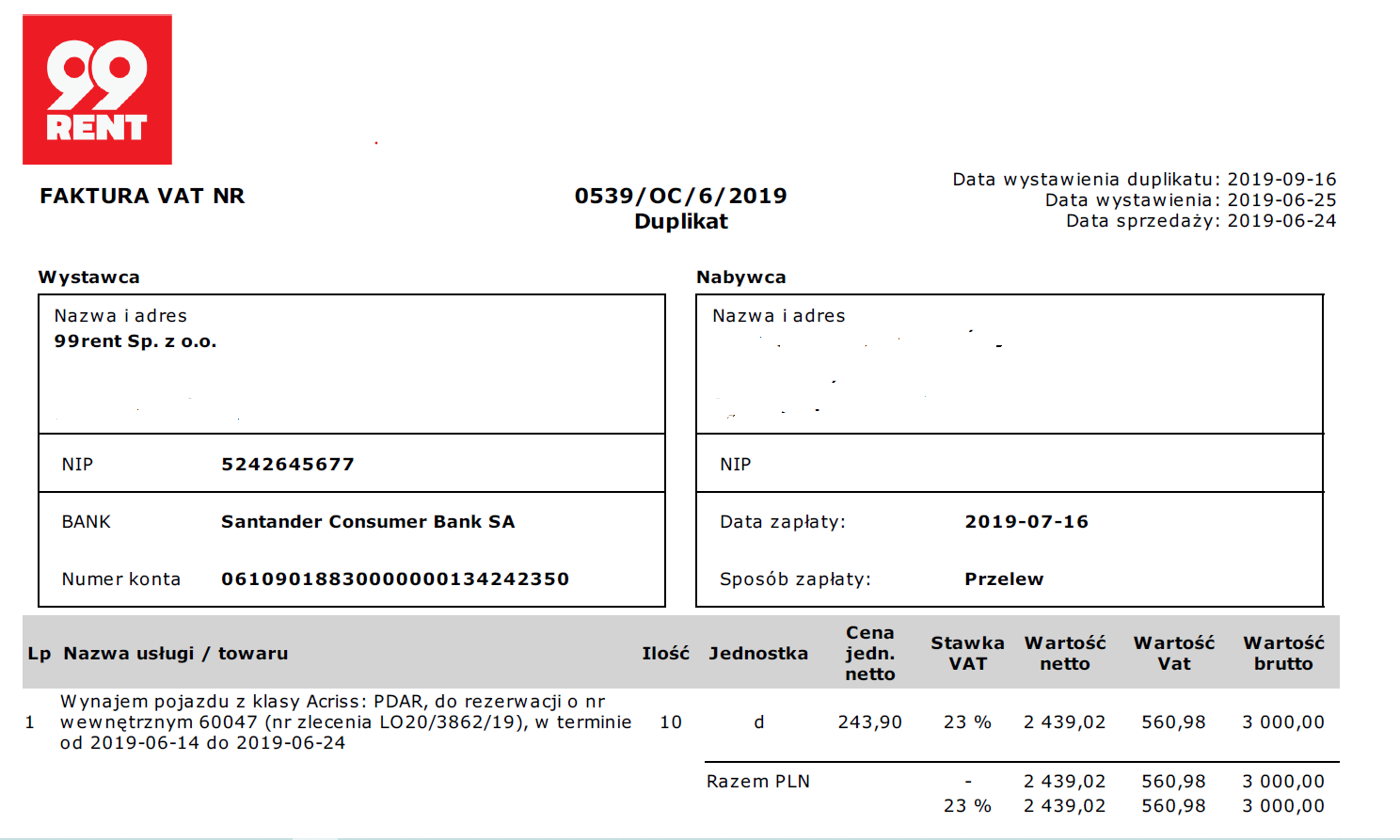

A jednak… jako że jestem przedsiębiorcą, wzorowa wypożyczalnia nie zapomniała o tym, iż kwestia zapłaty podatku VAT z faktury za cały wynajem pozostaje po mojej stronie.

Wkrótce po zakończonym wynajmie otrzymałem fakturę VAT z prośbą o uregulowanie kwoty podatku.

Nie było by w tym nic dziwnego, gdyby na otrzymanej od wypożyczalni samochodów fakturze, widniała stawka równa bądź niższa od tej, która wskazał mi ubezpieczyciel przed rozpoczęciem najmu. Dla przypomnienia, było to 256,00 zł brutto za dobę wynajmu. Jest to stawka, do której ERGO HESTIA weryfikuje automatycznie wszystkie wynajmy pojazdów zastępczych w segmencie E, z wypożyczalni wolnorynkowych.

Zatem wynajmując pojazd z innego źródła niż wskazane przez ubezpieczyciela, należy liczyć się z koniecznością dopłaty w wysokości różnicy na każdej stawce dobowej, pomiędzy stawką za jaką się wynajęło a stawką 256 zł brutto.

Tak to bynajmniej przedstawia ERGO HESTIA, przywołując uchwałę Sądu Najwyższego z dnia 24 sierpnia 2017 roku.

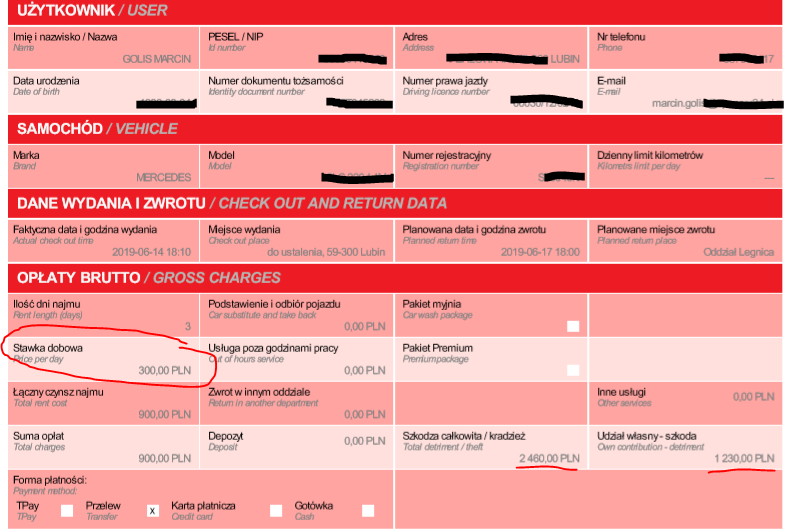

Ale do brzegu… Patrząc na otrzymaną fakturę, otwieram dla porównania umowę najmu otrzymaną uprzednio na adres mailowy i co dziwnego ukazuje się mym oczom?!

Stawka dobowa najmu na zawartej umowie wynosi 300 zł brutto za każdą dobę najmu.

Jak zatem dobowa stawka najmu z umowy ma się do tej, którą ubezpieczyciel wskazuje w swoim piśmie i do której zastrzega sobie prawo weryfikacji (obniżenia właściwej stawki bezzasadnie)?

Jest to raptem 44 zł na każdej dobie wynajmu. Ktoś powie, że mało. Może na jednej dobie nie dużo, ale wynajem w mojej szkodzie trwał 10 dni, czyli różnica na całym koszcie wynajmu wynosiłaby 440 zł.

Mam oczywiście na myśli różnicę pomiędzy stawką jaka podał ubezpieczyciel, a jaką zapłacił faktycznie.

Zresztą, nie sama wysokość różnicy w stawce wskazanej i rzeczywistej jest tu ważna.

Druzgocący jest sam fakt, iż jeden z największych ubezpieczycieli działających na polskim rynku, świadomie i celowo wskazuje w swoich pismach fikcyjną stawkę najmu, po której jak twierdzi, zapewni nam auto zastępcze. Nie bądźmy tu naiwni, oczywiste jest, iż sama stawka podana w piśmie sopockiego ubezpieczyciela, nie jest po to, aby wynajmować po niej pojazdy, ale właśnie po to by zaniżać stawki za wynajem pojazdów zastępczych przez wypożyczalnie nie współpracujące z EH.

Tu powinna nastąpić z mojej strony, ocena praktyk ubezpieczyciela.

Motywowany jednak faktem, i zmogę być nieobiektywny, pozostawiam to Państwu, czytającym opisaną prawdziwą historię, na udokumentowanie, której posiadam pismo ubezpieczyciela, umowę najmu oraz fakturę VAT.

A może o ocenę całej sprawy pokuszą się Rzecznik Finansowy, Urząd Komisji Nadzoru Finansowego, Urząd Ochrony Konkurencji i Konsumentów oraz liczni Sędziowie, Sądów różnego szczebla, rozstrzygający w podobnych sprawach na co dzień?

Byłbym naiwny gdybym liczył na stanowisko wspomnianego ubezpieczyciela lub wypożyczalni współpracującej. Znając życie, przedstawiciele tych ostatnich podmiotów nabiorą wody w usta, gdyż temat jest o tyle niewygodny, co nosi znamiona czynności zakazanych na gruncie Art. 6 ust. 1 ustawy ochronie konkurencji i konsumentów z 16 lutego 2007 r. (Dz. U. z 2007 r. Nr 50, poz. 331 ze zm.).

Marcin Golis